LOS TRIBUTOS

Lingüísticamente y etimológicamente tributo, proviene de la palabra latina tributum que significa carga, gravamen, imposición; aparece como tal en el imperio romano, en el año 162 antes de Cristo.

DEFINICIÒN DEL TRIBUTO

DEFINICIÒN DEL TRIBUTOFleiner, define al tributo como: "prestaciones pecuniarias que el Estado u otros organismos de Derecho Público exigen en forma unilateral a los ciudadanos para cubrir las necesidades económicas". Concluye el ilustre autor afirmando que el tributo es toda prestación pecuniaria debida al Estado u otros organismos de Derecho Público, por los sujetos obligados en virtud de una norma legalmente establecida, para satisfacer los requerimientos del desarrollo nacional.

El Servicio de Rentas Internas (SRI) es la autoridad a cargo de los impuestos en Ecuador. Si está ganando un ingreso en Ecuador, deberá pagar impuestos de acuerdo con las normas del SRI.

El Art. 6 del Código Tributario del Estado Ecuatoriano manifiesta: “que los tributos, además de ser medios para recaudar ingresos públicos, servirán como instrumento de política económica general, estimulando la inversión, la reinversión, el ahorro y su destino hacia los fines productivos y de desarrollo nacional; atenderán a las exigencias de estabilidad y progreso sociales y procurarán una mejor distribución de la renta nacional”.

El Art. 300 de la Constitución de la República del Ecuador exhorta: “el régimen tributario se regirá por los principios de generalidad, progresividad, eficiencia, simplicidad administrativa, irretroactividad, equidad, transparencia y suficiencia recaudatoria. Se priorizarán los impuestos directos y progresivos.”

De los diferentes criterios jurídicos y de las citadas normas jurídicas puedo establecer que en nuestro país, los tributos son aquellas prestaciones de carácter económico demandadas por el Estado a través del Servicio de Rentas Internas a los particulares o contribuyentes en potestad de una Ley que se regirá por los principios de legalidad, generalidad, igualdad, proporcionalidad e irretroactividad a fin de cubrir las necesidades del Estado.

Académicamente el tributo tiene su clasificación, puesto que para la mayoría de los estudios del Derecho Tributario, se clasifica en impuestos, tasas y contribuciones especiales.

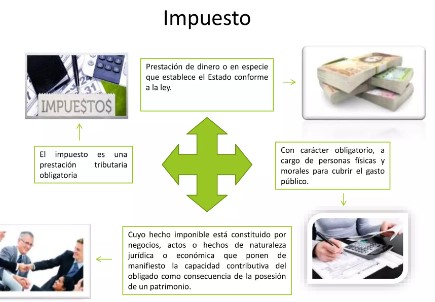

Es aquella prestación en dinero realizada por los contribuyentes que por ley están obligados al pago, cuya prestación es exigida por un ente recaudador, que casi siempre es el Estado. Además, al realizar el pago del impuesto, el contribuyente lo hace por imperio de la ley, sin que ello proporcione una contraprestación directa por el Estado y exigible por parte del contribuyente.

Se contempla como el ingreso público creado por Ley y de cumplimiento obligatorio por parte de los sujetos pasivos contemplados por la misma, siempre que surja una obligación tributaria originada por un determinado hecho imponible.

De las definiciones antes anotadas se desprende que los impuestos son tributos exigidos en correspondencia de una prestación que se concreta de manera individual por parte de la administración pública y cuyo objeto de gravamen está constituido por negocios, actos o hechos que sitúan de manifiesto la capacidad contributiva del sujeto pasivo, como consecuencia de la posesión de un patrimonio, la circulación de bienes o la adquisición de rentas o ingresos

Es también una prestación en dinero que debe pagar el contribuyente, pero únicamente cuando recibe la realización de un servicio efectivamente prestado por el ente recaudador, ya sea en su persona o en sus bienes.

Las tasas son contribuciones económicas que hacen los usuarios de un servicio prestado por el estado. La tasa no es un impuesto, sino el pago que una persona realiza por la utilización de un servicio, por tanto, si el servicio no es utilizado, no existe la obligación de pagar.

Es común confundir tasa con impuesto, lo que no es así. Mientras el impuesto es de obligatorio pago por todos los contribuyentes, la tasa la pagan solo para aquellas personas que hagan uso de un servicio, por tanto, no es obligatorio.

De los axiomas antes referidos analizo que el tributo denominado tasa, se impone cuando el Estado actúa como ente Público y satisface una necesidad colectiva que se concreta en prestaciones individualizadas que se otorgan a sujetos determinados.

timológicamente, la palabra tributo proviene del latín tributum, que significa carga, gravamen o imposición, concebidos como exigencias del Estado,

timológicamente, la palabra tributo proviene del latín tributum, que significa carga, gravamen o imposición, concebidos como exigencias del Estado,

aparecen en el imperio romano, en el año 162 Antes de Cristo

Los tributos son obligaciones que tienen los ciudadanos y ciudadanas para con el Estado. Constituyen prestaciones (cuotas, valores) que el Estado impone, amparado en la ley, de acuerdo a la capacidad contributiva de la persona que debe pagarlas, con el fin de invertir y redistribuir dichos valores en beneficio de la población.

La política tributaria promoverá la redistribución y estimulará el empleo, la producción de bienes y servicios, y conductas ecológicas, sociales y económicas esponsables”

Según el Código Tributario, lo tributos se clasifican en:

Desde tiempos ancestrales, en las diversas culturas y sociedades andinas, la tributación determinó la diferenciación y estratificación de las clases sociales.

Con la conquista y la colonia, se establecieron modos de producción “terratenientes-gamonálicos y capitalistas oligárquicos”, que hicieron de la tributación una fuerte herramienta de sometimiento a los pueblos colonizados.

Con la conquista y la colonia, se establecieron modos de producción “terratenientes-gamonálicos y capitalistas oligárquicos”, que hicieron de la tributación una fuerte herramienta de sometimiento a los pueblos colonizados.

El tributo es un ingreso público que consiste en prestaciones pecuniarias exigidas por una administración pública con una fecha de cumplimiento. Es un pago que se usa para satisfacer determinadas necesidades de la administración y que impactará en los ciudadanos.

Obra publicada con Licencia Creative Commons Reconocimiento Compartir igual 4.0